Posso lançar como empréstimo ao sócio o valor que ele retirou acima de R$50.000,00 para não tributar?

- Assistente

- há 4 horas

- 1 min de leitura

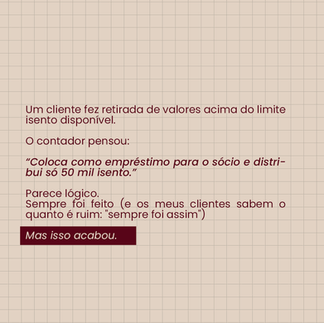

Muitos empresários (e até contadores) ainda utilizam a prática de lançar retiradas acima do lucro como “empréstimo ao sócio” ou “conta-corrente”.

Isso sempre representou risco.

A partir de 01/01/2026, deixa de ser apenas risco e passa a configurar infração direta.

O sócio não pode figurar como devedor da empresa. Se houver retirada sem lucro disponível, o valor será tratado como pró-labore, com incidência de INSS, IRRF, multa e juros.

E o agravante: o Fisco considera o montante total, inclusive o que foi distribuído como lucro isento.Não concordamos, mas, é a tendência... e essa tendência pode a ser uma das autuações mais recorrentes nos próximos anos.

#direitoempresarial #direitotributário #contabilidade #empresário #lucros #prolabore #planejamentotributário

Comentários