MAJORAÇÃO DAS ALÍQUOTAS DE IRPJ E CSLL NO LUCRO PRESUMIDO

- Assistente

- há 10 horas

- 1 min de leitura

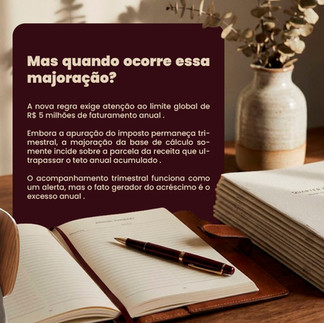

Nos termos da LC 224 e da IN 2.305, a majoração da base de cálculo ocorre quando a receita bruta anual ultrapassa R$ 5 milhões.

Embora a apuração permaneça trimestral, o acréscimo incide apenas sobre o excedente anual.

Ultrapassado o limite, a presunção é majorada exclusivamente sobre a parcela que exceder o teto, o que exige acompanhamento rigoroso ao longo do exercício.

Comentários